엔비디아-팔란티어 파트너십: AI 혁명일까, 밸류에이션 광란일까

2025년 10월 27일, 젠슨 황의 가죽 재킷이 또 무대에 올랐다.

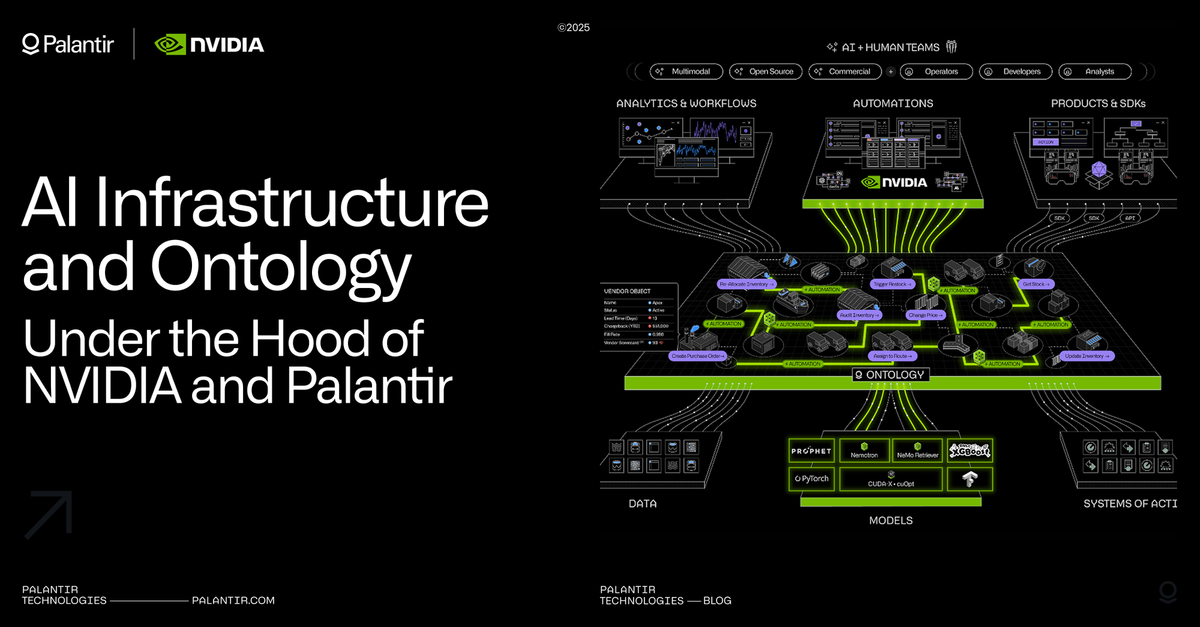

엔비디아와 팔란티어가 손잡았다. "운영 AI를 위한 통합 기술 스택"이라고 한다.

이게 무슨 뜻이냐고? 간단하다. 팔란티어의 소프트웨어에 엔비디아의 칩을 꽂는다는 얘기다. (파트너십이라고 하니까 멋있어 보이지만, 사실 고객 관계랑 뭐가 다른지 생각해보면... 글쎄.)

주가는? 이미 충분히 올라있었다.

실제로 무슨 일이 일어나는 건가

여기서 잠깐 멈춰보자.

팔란티어의 핵심은 온톨로지다. 이건 기본적으로 회사 곳곳에 흩어진 엉망진창 데이터를 정리해서, 컴퓨터가 실제로 이해하고 사용할 수 있게 만드는 것이다. 매우 어렵고, 매우 지루하고, 매우 중요한 일. 그래서 아무도 안 하려고 한다.

이제 이 온톨로지에 들어가는 것들:

엔비디아 Nemotron (49B 파라미터 AI 모델. "SOTA"라고들 한다. State-of-the-art. 6개월 뒤면 또 다른 SOTA가 나오겠지만.)

CUDA-X 라이브러리 (엔비디아의 진짜 해자. 칩은 복사할 수 있어도 소프트웨어 생태계는 복사 못 한다.)

cuOpt (공급망 최적화 엔진. "트럭이 어떤 경로로 가야 할까?"를 GPU로 빠르게 계산.)

Blackwell (아직 안 나왔지만 곧 나올 예정. 물론.)

첫 번째 고객: 로우즈

네, 그 철물점 로우즈다.

Fortune 50 기업이긴 하지만, "AI 혁명"을 이야기할 때 가장 먼저 떠올리는 회사는 아니다. 하지만 생각해보면, AI가 진짜 혁명이려면 바로 이런 회사들이 쓸 수 있어야 한다.

로우즈는 글로벌 공급망의 디지털 트윈을 만들고 있다. 실제 물건의 컴퓨터 모델을 만들어서 시뮬레이션을 돌린다. "만약 태풍이 상하이 항구를 막으면?" 같은 질문에 미리 답할 수 있다. 꽤 유용하다.

Dan Ives, 또는 "낙관주의의 화신"

Wedbush의 Dan Ives. 월가에서 가장 낙관적인 사람을 뽑으라면 항상 상위권에 드는 그 사람.

팔란티어에 대한 그의 입장 (2025년 7월):

- "AI의 메시" (메시처럼 혼자 경기를 지배한다는 뜻)

- 목표가 $160

- "향후 3-5년 내 시가총액 $1조"

- "지금 팔란티어를 사는 건 2015년에 테슬라를 사는 것과 같다"

자, 이걸 풀어보자. 2015년 테슬라는 약 $250/주였고, 지금은 (주식 분할 감안하면) 10배 이상이다. 그러니까 Ives는 팔란티어가 지금부터 10배 오를 수 있다고 말하는 거다.

가능할까? (물론! 불가능할까? 물론! 시장을 타이밍하는 건 어렵다.)

그런데 Ives는 늘 이렇다

이게 Ives의 스타일이다. 사람들은 비관론을 들으러 Wedbush에 전화하지 않는다. 그는 낙관론을 파는 사람이다. (별로 나쁜 비즈니스는 아니다. 특히 강세장에서는.)

하지만 그렇다고 그가 틀렸다는 뜻은 아니다. 때로는 낙관론자가 옳다. 다만 항상 낙관론자의 말을 듣는 건 위험하다는 것뿐.

숫자는 실제로 좋다

Q2 2025 실적:

- U.S. commercial revenue: 전년 동기 대비 +92-93%

이건 진짜 성장이다. 회계 트릭이 아니다.

최근 주요 계약:

- 미 육군: $10bn, 10년간

- NATO: Maven Smart System 채택

팔란티어는 원래 국방/정보 기관 전문이었다. (창업자 중 한 명이 Peter Thiel이니까.) 이제 상업 부문으로 확장하고 있고, 숫자를 보면 잘 되고 있다.

그런데

문제는 이게 이미 주가에 반영됐다는 것이다. 아니, 반영됐을 뿐 아니라, 앞으로 5년치도 미리 반영됐다.

밸류에이션, 또는 "당신은 미래를 얼마에 사시나요?"

Forward P/E: 212.81x

이게 무슨 뜻인지 생각해보자.

회사가 내년에 벌 돈의 212배를 지금 내고 있다는 뜻이다. 투자금 회수에 212년이 걸린다. (물론 수익이 계속 같다면. 하지만 같을 리가 없다. 그게 포인트다.)

비교:

- 엔비디아: 35x (이것도 비싼 편)

- S&P 500 평균: 20x 정도

팔란티어는 S&P 500에서 가장 비싼 주식이다.

애널리스트들의 고민

- Buy: 11명 (믿는 자들)

- Hold: 18명 (번역: "저희도 모릅니다")

- Sell: 3명 (용감하거나 바보거나)

평균 목표가: $168.30

현재가보다 낮다. 애널리스트 컨센서스가 "과대평가됐다"고 말하는 건 보기 드문 일이다. 보통은 목표가를 주가보다 살짝 위에 놓는다. 그래야 일자리를 유지하니까.

모닝스타의 수학, 또는 "완벽한 실행의 가격"

모닝스타 공정가치: $115 (2025년 8월 업데이트)

하지만 진짜 재미있는 건 그들의 계산이다:

현재 가격이 정당화되려면, 팔란티어가 향후 5년간 연평균 40% 성장해서 매출을 $4.2bn에서 $21bn으로 늘려야 합니다.

5년간 연평균 40% 성장.

불가능할까? 아니다. 아마존도 했고, 구글도 했고, 페이스북도 했다.

쉬울까? 아니다. (그리고 저 회사들도 그 속도를 영원히 유지하지는 못했다.)

하지만 시장은 이게 확실하다고 가정하고 가격을 매기고 있다.

확실한 건 없다

Mark Giarelli (모닝스타): "훌륭한 회사입니다만, 밸류에이션 스토리가 좀 어렵습니다."

월가 말로 번역하면: "이거 완전 미쳤는데요."

이건 버블인가요?

좋은 질문이다. 대답은 "모릅니다". 항상 그렇다.

버블의 정의는 뭘까? "자산이 펀더멘털로 정당화되지 않는 가격에 거래되는 것"

하지만 여기 문제가 있다: 팔란티어의 "펀더멘털"이 뭔지 아무도 확실히 모른다.

아무도 모르는 질문들

- AI 시장이 얼마나 클까? (엄청 크다고들 한다)

- 팔란티어가 얼마나 점유할까? (많이? 조금? 누가 알겠나)

- 온톨로지가 진짜 해자일까? (팔란티어는 그렇다고 한다. 경쟁사들은 "우리도 할 수 있다"고 한다)

이런 불확실성이 있을 때, 시장은 두 가지 중 하나를 한다:

- 엄청난 디스카운트 (위험 프리미엄)

- 엄청난 프리미엄 (FOMO 프리미엄)

팔란티어는 명백히 #2다.

실전 투자자들의 솔직한 고백

Mark Malek (Siebert Financial):

"이 레벨에서 사기는 불편하지만, 과대평가됐다고 사는 걸 두려워하지 않습니다. 30% 성장률을 어디서 찾겠습니까?"

번역: "네, 비쌉니다. 근데 대체 뭘 사란 말입니까?"

David Wagner (Aptus Capital):

"많은 투자자들이 믿지는 않지만 무시할 수가 없습니다. 상대 성과 측면에서 계속 손해를 보는 게 지겨워졌죠."

번역: "이게 버블인 건 알지만, 제 펀드 성과가 벤치마크보다 떨어지면 해고당합니다."

이게 바로 모멘텀 투자의 본질이다

음악이 멈출 때까지 춤을 춰야 한다. 문제는 음악이 언제 멈출지 모른다는 것. 그리고 멈추면, 출구가 작다.

당신이라면?

팔란티어와 엔비디아의 파트너십을 보면서 생각해볼 것들:

확실한 것들

- 기술은 진짜다

- 성장은 실재한다

- 계약은 진행 중이다

- 로우즈는 실제로 물류를 개선하고 있다

불확실한 것들

- 얼마나 클까?

- 얼마나 빨리?

- 경쟁은 얼마나 치열할까?

- 마진은 유지될까?

주가가 말하는 것

- 모든 불확실성이 긍정적으로 해소될 것

- 5년간 완벽한 실행

- 아무 문제도 없을 것

(스포일러: 항상 뭔가 문제가 생긴다)

결국 당신이 답해야 할 질문

Dan Ives가 옳을 수도 있다. 팔란티어가 차세대 오라클이 될 수도 있다. 시가총액 $1조를 찍을 수도 있다.

또는.

시장이 정신을 차리고 "잠깐, Forward P/E가 212x라고?"라고 물을 수도 있다.

당신에게 묻고 싶은 건:

- 당신은 "확실한 것"에 투자하나, 아니면 "가능성"에 투자하나?

- 5년간 40% 성장이 얼마나 확실하다고 생각하나?

- Forward P/E 212x에서 잠을 잘 수 있나?

이건 투자 조언이 아니다. (물론이다. 나는 블로그 쓰는 사람이다.)

하지만 생각할 거리는 된다.

포지션: 관전 모드.

그리고 솔직히, 이게 어떻게 끝나든 재미있을 것 같다. 🍿

표면을 의심하되, 냉소하지 않기. 이면을 찾되, 현학적이지 않기. 농담하되, 가볍지 않기.